การตรวจจับการฉ้อโกงบัตรเครดิต: โครงการภาคปฏิบัติ

ค้นพบ:

- ทำความเข้าใจเกี่ยวกับความสำคัญของการตรวจจับการฉ้อโกงบัตรเครดิต

- บทนำสู่ชุดข้อมูล “การตรวจจับการฉ้อโกงบัตรเครดิต” สำหรับโครงการ

- สร้างแบบจำลองการตรวจจับการฉ้อโกงที่มีประสิทธิภาพ

- การประเมินประสิทธิภาพของโมเดล

- การตีความและวิเคราะห์ผลลัพธ์ของแบบจำลอง

รายงานการชำระเงินโลกปี 2022 เน้นย้ำถึงการเติบโตอย่างรวดเร็วของธุรกรรมที่ไม่ใช่เงินสด และความสำคัญของห่วงโซ่คุณค่าการชำระเงินแบบ B2B และธุรกิจขนาดกลางและขนาดย่อม นอกจากนี้คาดว่าในปีต่อๆ ไปจะมีการเติบโตอย่างต่อเนื่องของธุรกรรมที่ไม่ใช่เงินสดดังต่อไปนี้

แม้ว่าอาจดูเหมือนมีแนวโน้มดี แต่ธุรกรรมฉ้อฉลก็เพิ่มขึ้นเช่นกัน แม้จะมีการนำชิปอัจฉริยะ EMV มาใช้ แต่เงินจำนวนมากยังคงสูญหายเนื่องจากการฉ้อโกงบัตรเครดิต

เราจะลดความเสี่ยงได้อย่างไร? แม้ว่าจะมีเทคนิคมากมายในการลดความสูญเสียและป้องกันการฉ้อโกง แต่ฉันจะแนะนำคุณตลอดแนวทางของฉันและแบ่งปันสิ่งที่ฉันค้นพบ

I. เกี่ยวกับชุดข้อมูล

ชุดข้อมูล “ Credit Card Fraud Detection ” บน Kaggle เป็นชุดข้อมูลที่ไม่สมดุลอย่างมาก ซึ่งมีการทำธุรกรรมด้วยบัตรเครดิตในเดือนกันยายน 2013 โดยผู้ถือบัตรในยุโรป ชุดข้อมูลประกอบด้วยธุรกรรมทั้งหมด 284,807 รายการ ซึ่งมีเพียง 492 รายการเท่านั้นที่ฉ้อฉล ทำให้ชุดข้อมูลไม่สมดุลอย่างมาก ชุดข้อมูลประกอบด้วยคุณสมบัติ 28 รายการ ซึ่งเป็นค่าตัวเลขที่ได้จากการแปลง PCA เพื่อรักษาความลับของข้อมูลที่ละเอียดอ่อน จุดมุ่งหมายของชุดข้อมูลนี้คือการสร้างแบบจำลองที่สามารถตรวจจับธุรกรรมที่ฉ้อโกงได้อย่างแม่นยำในแบบเรียลไทม์ เพื่อป้องกันกิจกรรมการฉ้อโกงและลดความสูญเสียที่เกิดขึ้นกับผู้ถือบัตรและธนาคาร ชุดข้อมูลนี้ใช้กันอย่างแพร่หลายในการวิจัยการเรียนรู้ด้วยเครื่องเพื่อประเมินอัลกอริทึมและเทคนิคการจัดประเภทต่างๆ เพื่อจัดการกับชุดข้อมูลที่ไม่สมดุล

ครั้งที่สอง การวิเคราะห์ข้อมูลเชิงสำรวจ

ด้วยข้อมูลที่พร้อมใช้งานในขณะนี้ เรามาตรวจสอบคอลัมน์, Time, Amountและ กันClass

1 ครั้ง

จากโครงเรื่อง เราสามารถสังเกตได้ว่าคุณลักษณะเวลามีการกระจายแบบ bimodal ที่มีสองจุดสูงสุด ซึ่งบ่งชี้ว่ามีสองช่วงระหว่างวันที่มีการทำธุรกรรมผ่านบัตรเครดิตบ่อยกว่า จุดสูงสุดแรกเกิดขึ้นที่ประมาณ 50,000 วินาที (ประมาณ 14 ชั่วโมง) ในขณะที่จุดสูงสุดที่สองเกิดขึ้นที่ประมาณ 120,000 วินาที (ประมาณ 33 ชั่วโมง) สิ่งนี้ชี้ให้เห็นว่าอาจมีรูปแบบในช่วงเวลาของการทำธุรกรรมด้วยบัตรเครดิตที่อาจเป็นประโยชน์สำหรับการตรวจจับการฉ้อโกง

2. จำนวนเงิน

จากโครงเรื่อง เราสามารถสังเกตได้ว่าการกระจายของคุณลักษณะ Amount นั้นเบ้ไปทางขวาอย่างมาก โดยมีหางยาวไปทางขวา สิ่งนี้บ่งชี้ว่าธุรกรรมส่วนใหญ่มีจำนวนเงินต่ำ ในขณะที่ธุรกรรมบางส่วนมีจำนวนเงินที่สูงมาก ด้วยเหตุนี้ จึงแสดงว่าชุดข้อมูลมีค่าผิดปกติบางอย่างในแง่ของจำนวนธุรกรรม ดังนั้น เมื่อสร้างแบบจำลองสำหรับการตรวจจับการฉ้อโกง อาจจำเป็นต้องจัดการกับค่าผิดปกติในฟีเจอร์Amountเช่น โดยใช้การแปลงบันทึกหรือวิธีการทางสถิติที่มีประสิทธิภาพ

3. ระดับ (การฉ้อโกง | การไม่ฉ้อโกง)

จากโครงเรื่อง เราสามารถสังเกตได้ว่าชุดข้อมูลมีความไม่สมดุลอย่างมาก โดยธุรกรรมส่วนใหญ่ไม่ฉ้อโกง (คลาส 0) และธุรกรรมฉ้อฉลจำนวนค่อนข้างน้อย (คลาส 1) สิ่งนี้บ่งชี้ว่าชุดข้อมูลมีปัญหาความไม่สมดุลของคลาส ซึ่งอาจส่งผลต่อประสิทธิภาพของโมเดลที่ได้รับการฝึกฝนในชุดข้อมูลนี้ อาจจำเป็นต้องใช้เทคนิคต่างๆ เช่น การสุ่มตัวอย่างมากเกินไป การสุ่มตัวอย่างน้อยเกินไป หรือการถ่วงน้ำหนักชั้นเรียน เพื่อจัดการกับปัญหาความไม่สมดุลของชั้นเรียนเมื่อสร้างแบบจำลองสำหรับการตรวจจับการฉ้อโกง

สาม. การประมวลผลข้อมูล

เพื่อให้แน่ใจว่าข้อมูลไม่มีความสอดคล้องกันอย่างมีนัยสำคัญ จึงใช้แผนที่ความร้อน

จากแผนที่ความร้อน จะสังเกตได้ว่าไม่มีความสัมพันธ์เชิงบวกหรือลบที่ชัดเจนระหว่างคู่ของตัวแปรใดๆ ในชุดข้อมูล พบความสัมพันธ์ที่แข็งแกร่งที่สุด:

- เวลาและ V3 มีค่าสัมประสิทธิ์สหสัมพันธ์เท่ากับ -0.42

- จำนวนและ V2 มีค่าสัมประสิทธิ์สหสัมพันธ์ -0.53

- จำนวนและ V4 มีค่าสัมประสิทธิ์สหสัมพันธ์เท่ากับ 0.4

IV. การสร้างแบบจำลอง

ชุดข้อมูล " การตรวจจับการฉ้อโกงบัตรเครดิต " มีธุรกรรมบัตรเครดิตที่ติดป้ายว่าเป็นการฉ้อโกงหรือไม่ ชุดข้อมูลไม่สมดุล ดังนั้นจึงต้องการโมเดลที่สามารถตรวจจับธุรกรรมที่เป็นการฉ้อโกงได้อย่างแม่นยำ โดยไม่ทำเครื่องหมายธุรกรรมที่ไม่เป็นการฉ้อโกงอย่างไม่ถูกต้อง

เพื่อช่วยในการจำแนกปัญหาStandardScalerจะกำหนดมาตรฐานของข้อมูลโดยให้ค่าเฉลี่ยเป็น 0 และค่าเบี่ยงเบนมาตรฐานเป็น 1 ซึ่งจะส่งผลให้มีการแจกแจงแบบปกติ เทคนิคนี้ใช้ได้ดีเมื่อต้องรับมือกับปริมาณและเวลาที่หลากหลาย ในการปรับขนาดข้อมูล ชุดการฝึกจะถูกใช้เพื่อเริ่มต้นความพอดี จากนั้นชุดการฝึก การตรวจสอบความถูกต้อง และชุดการทดสอบจะถูกปรับขนาดก่อนที่จะรันลงในโมเดล

ชุดข้อมูลแบ่งออกเป็น 60% สำหรับ การฝึกอบรม 20% สำหรับการตรวจสอบ และ 20% สำหรับการทดสอบ เพื่อความสมดุลของชุดข้อมูลที่ไม่สมดุล มีการใช้ Random Undersamplingเพื่อจับคู่จำนวนธุรกรรมที่เป็นการฉ้อโกง ใช้แบบจำลอง Logistic Regression และ Random Forest และได้ผลลัพธ์ที่ดี

โมเดลที่ใช้กันทั่วไปสำหรับชุดข้อมูล “Credit Card Fraud Detection” ได้แก่ Logistic Regression, Naive Bayes, Random Forest และ Dummy Classifier

- Logistic Regressionใช้กันอย่างแพร่หลายในการตรวจจับการฉ้อโกงเนื่องจากความสามารถในการตีความและความสามารถในการจัดการชุดข้อมูลขนาดใหญ่

- โดยทั่วไปแล้ว Naive Bayesจะใช้สำหรับการตรวจจับการฉ้อโกง เนื่องจากสามารถจัดการกับชุดข้อมูลที่มีคุณสมบัติจำนวนมากและสามารถคาดการณ์ได้อย่างรวดเร็ว

- โดยทั่วไปแล้ว Random Forestจะใช้สำหรับการตรวจจับการฉ้อโกง เนื่องจากสามารถจัดการกับชุดข้อมูลที่ซับซ้อนและมีแนวโน้มที่จะใช้งานมากเกินไปน้อยกว่า

- Dummy Classifierเป็นอัลกอริธึมง่ายๆ ที่ใช้เป็นเกณฑ์มาตรฐานเพื่อเปรียบเทียบประสิทธิภาพของโมเดลอื่นๆ

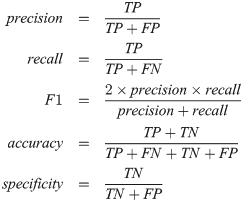

V. การประเมินแบบจำลอง

ส่วนนี้จะกล่าวถึงเมตริกต่อไปนี้: ความแม่นยำ การเรียกคืน ความแม่นยำ และคะแนน F1

- ความแม่นยำคือเศษส่วนของการคาดคะเนที่ถูกต้องซึ่งโมเดลสร้างขึ้น อย่างไรก็ตาม อาจทำให้เข้าใจผิดได้สำหรับชุดข้อมูลที่ไม่สมดุล

- การเรียกคืนจะบอกเราว่าเปอร์เซ็นต์ของการทำธุรกรรมฉ้อฉลที่โมเดลระบุได้อย่างถูกต้อง ในรุ่นที่ดีที่สุด การเรียกคืนคือ 89.9% ซึ่งเป็นจุดเริ่มต้นที่ดี

- ความแม่นยำบอกเราว่าเปอร์เซ็นต์ของธุรกรรมฉ้อฉลที่คาดการณ์นั้นเป็นการฉ้อโกงจริง ในรูปแบบที่ดีที่สุด 97.8% ของธุรกรรมที่ฉ้อโกงทั้งหมดถูกจับได้ ซึ่งเป็นตัวชี้วัดที่ดี

- คะแนน F1 รวมการเรียกคืนและความแม่นยำเป็นเมตริกเดียวโดยเป็นค่าเฉลี่ยถ่วงน้ำหนักของทั้งสอง โดยคำนึงถึงผลบวกปลอมและผลลบเท็จในการพิจารณา มันมีประสิทธิภาพมากกว่าความแม่นยำสำหรับคลาสที่ไม่สมดุล

1. คะแนน ROC

ROC วัดประสิทธิภาพการจำแนกประเภทที่เกณฑ์ต่างๆ คะแนน AUC ที่สูงขึ้น (พื้นที่ใต้เส้นโค้ง) หมายความว่าโมเดลนั้นคาดการณ์การฉ้อโกง/ไม่ฉ้อโกงได้ดีกว่า

ROC Curve: เครื่องมืออันทรงพลังสำหรับการตรวจจับการฉ้อโกงในด้านการตลาด

กราฟแสดงคะแนน AUC สำหรับ Logistic Regression และ Random Forest คะแนนสูงเป็นสิ่งที่ดี จุดบนเส้นโค้งแสดงถึงเกณฑ์ การเลื่อนไปทางขวาจะจับ True Positives ได้มากขึ้น แต่ยังรวมถึง False Positives อีกด้วย เกณฑ์ที่เหมาะสมคือ 0.842 สำหรับ Logistic Regression และ 0.421 สำหรับ Random Forest ที่เกณฑ์เหล่านี้ เราบันทึกธุรกรรมฉ้อโกงในจำนวนที่เหมาะสมที่สุดในขณะที่รักษา False Positives ให้ต่ำ เมทริกซ์ความสับสนสามารถแสดงภาพผลกระทบของแต่ละรุ่น

2. เมทริกซ์ความสับสน — การถดถอยโลจิสติก

แบบจำลองจับธุรกรรมฉ้อโกง 88 รายการจาก 98 รายการ และทำเครื่องหมายธุรกรรมปกติ 1,678 รายการว่าเป็นการฉ้อโกงโดยใช้เกณฑ์ 0.842 ในชุดทดสอบนอกกลุ่มตัวอย่าง ซึ่งคล้ายกับสถานการณ์ที่ธนาคารส่งข้อความยืนยันหลังจากที่บัตรถูกใช้ในสถานะอื่นโดยไม่ต้องแจ้งให้ทราบล่วงหน้า

3. Confusion Matrix — ป่าสุ่ม

ที่เกณฑ์ 0.421 โมเดล Random Forest จะทำงานคล้ายกับโมเดล Logistic Regression โดยระบุธุรกรรมที่เป็นการฉ้อโกง 88 รายการจาก 98 รายการได้อย่างถูกต้อง แต่ยังระบุว่าธุรกรรมปกติที่เป็นการฉ้อโกงมีจำนวนลดลงเมื่อเทียบกับโมเดล Logistic Regression โดยรวมแล้วทั้งสองรุ่นมีสมรรถนะที่ดี

บทสรุป

การตรวจจับธุรกรรมบัตรเครดิตที่ฉ้อฉลถือเป็นสิ่งสำคัญในสังคมปัจจุบัน บริษัทต่างๆ ใช้วิธีการต่างๆ เพื่อจับภาพเหตุการณ์เหล่านี้ และเป็นเรื่องน่าทึ่งที่เห็นว่าพวกเขาจัดการกับเหตุการณ์นี้อย่างไร การค้นหาสิ่งผิดปกตินั้นสนุก ดังนั้นการทำโปรเจกต์นี้จึงสนุกมาก ฉันหวังว่าการค้นพบนี้จะอธิบายได้ดี และขอบคุณสำหรับการอ่าน!

อ้างอิง

- โครงการ Kaggle — ที่นี่

- Github Repo — ที่นี่

- ชุดข้อมูล Kaggle — ที่นี่

- อ่านเพิ่มเติม —

แมชชีนเลิร์นนิงที่ทำซ้ำได้สำหรับการตรวจจับการฉ้อโกงบัตรเครดิต — คู่มือเชิงปฏิบัติ

ตบมือให้บทความ 50 ครั้ง

กดติดตามผม

อ่านบทความเพิ่มเติมเกี่ยวกับสื่อ

เชื่อมต่อกับโซเชียลมีเดียGithub | ลิงค์ดิน | กะล่อน

#CreditCardFraudDetection #DataScience #MachineLearning #FraudPrevention #DataAnalysis

![รายการที่เชื่อมโยงคืออะไร? [ส่วนที่ 1]](https://post.nghiatu.com/assets/images/m/max/724/1*Xokk6XOjWyIGCBujkJsCzQ.jpeg)