Les quatre cavaliers de la révolution des paiements numériques : CBDC et Stablecoins

Partie 3 d'une série en 4 parties couvrant quatre technologies Fintech émergentes qui changeront fondamentalement notre façon de payer. Je discuterai de l'état de la technologie (à la fois au niveau national et mondial), de ma vision de la technologie et de l'opportunité d'investissement. Si vous l'avez manqué, cliquez ici pour la partie 1 (Paiements en temps réel) et cliquez ici pour la partie 2 (Open Banking) .

Introduction aux CBDC et aux Stablecoins

Les monnaies numériques ont capté une grande partie de l'attention du public au cours des 5 dernières années, en grande partie en raison de la nature spéculative du Bitcoin et d'autres crypto-monnaies. Mais toutes les crypto-monnaies ne sont pas des schémas "devenir riche rapidement". Les Stablecoins, par exemple, sont des crypto-monnaies rattachées à une monnaie fiduciaire nationale. L'USD Coin (USDC) de Circle et l'USDT de Tether sont les deux stablecoins les plus connus et sont tous deux indexés sur le dollar américain. Les stablecoins sont un élément clé des échanges cryptographiques, car ils fournissent de la liquidité pour les transactions. Selon CoinMetrics, les pièces stables ont été utilisées pour exécuter 7,4 billions de dollars de transactions de crypto-monnaie en 2022 seulement.

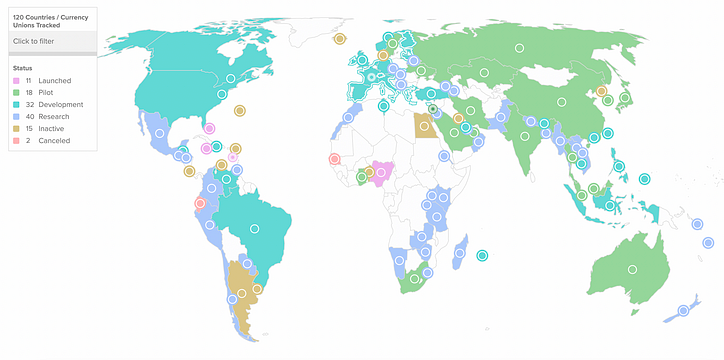

La montée en puissance des stablecoins a poussé les banques centrales du monde entier à agir. Contrairement aux pièces stables privées, les monnaies numériques de la banque centrale (CBDC) sont émises et garanties par une banque centrale. 114 pays à travers le monde explorent les CBDC et 11 ont déjà lancé une CBDC, selon le CBDC Tracker de l'Atlantic Council .

Les Bahamas ont été le premier pays à lancer une CBDC, avec le lancement numérique du dollar de sable en mars 2020, mais il a eu du mal à être adopté et est devenu un dommage collatéral lors des retombées de l'effondrement de FTX . La Chine poursuit également de manière agressive une CBDC, lançant récemment un projet pilote couvrant 250 millions de personnes afin de stimuler l'utilisation accrue du yuan à l'échelle internationale.

L'utilisation généralisée des stablecoins privés présente un risque pour le contrôle des banques centrales sur la politique monétaire. On ne sait toujours pas si les pièces stables et les CBDC émises par la banque centrale peuvent coexister – c'est en grande partie de la théorie à ce stade . Les banques centrales ont des opinions divergentes sur la meilleure façon de déployer une CBDC.

La Banque d'Angleterre, pour sa part, n'est pas convaincue que la blockchain doit faire partie de la solution. Jon Cunliffe, le sous-gouverneur de la banque centrale pour la stabilité financière, a évoqué « de vrais défis en matière d'évolutivité » avec la technologie du grand livre numérique (DLT). Les protocoles de blockchain actuels n'ont tout simplement pas la capacité de transaction pour prendre en charge l'adoption d'une CBDC à l'échelle du marché.

D'autres banques centrales adoptent une position plus optimiste sur les CBDC basées sur la blockchain. Par exemple, Hong Kong, la Thaïlande, la Chine et les Émirats arabes unis travaillent ensemble sur le projet mBridge, qui fournirait une infrastructure technique de blockchain partagée entre plusieurs CBDC. L'espoir serait que l'infrastructure partagée puisse résoudre bon nombre des défis actuels des paiements transfrontaliers en favorisant l'interopérabilité entre les systèmes de paiement nationaux.

Les principales décisions auxquelles sont confrontées les banques centrales

Les questions auxquelles sont confrontées les banques centrales ne sont pas faciles. Leur décision sur la manière de déployer les CBDC repose sur une technologie émergente et a des effets inconnus sur la politique monétaire. Si les banques centrales ne prennent pas de décision, les pièces stables privées pourraient combler le vide, ce qui réduirait également le contrôle des banques centrales sur la masse monétaire. En outre, des implications géopolitiques obligent les banques centrales à agir. Pour les États-Unis et la Chine, les CBDC marquent un point d'inflexion dans la lutte pour devenir la monnaie de réserve mondiale. Et pour d'autres pays, les CBDC font partie de la bataille pour résister à la dollarisation et préserver la souveraineté monétaire.

En conséquence, un certain nombre de décisions clés affecteront la manière dont chaque banque centrale choisira de déployer une CBDC.

- Accès étroit ou large aux CBDC

- Sur ou hors chaîne

- Relation avec les stablecoins

La décision de déployer les CBDC n'est pas seulement une décision technologique. Les banques doivent faire un appel politique historique sur qui a accès à la monnaie. Aux Bahamas, le dollar de sable numérique a été mis directement à la disposition du grand public. Cela signifie que les clients de détail auraient des comptes directement auprès de la banque centrale et que le dollar de sable numérique est une créance directe sur la banque centrale. Cette configuration est appelée CBDC de détail . Bien que cela signifie que le dollar de sable peut être utilisé pour des versements directs à leurs citoyens, un outil efficace d'inclusion financière, il a également des implications inconnues sur l'efficacité de la politique monétaire moderne, car les gens auraient des réclamations numériques directes contre la banque centrale.

Ceci est radicalement différent du système de réserve fractionnaire qui domine aujourd'hui le secteur bancaire mondial. Le système de la Réserve fédérale américaine, par exemple, est un système à deux niveaux dans lequel les banques commerciales servent d'intermédiaires pour les clients de détail. Les clients de détail ont des comptes dans des banques commerciales et détiennent des créances sur les banques commerciales, et non sur la banque centrale.

Le pilote chinois donne une feuille de route sur ce à quoi pourrait ressembler un système à deux niveaux basé sur les CBDC. La Chine délivrerait des CBDC de gros directement aux banques commerciales et ces banques à leur tour délivreraient des comptes aux clients de détail. Un ajustement intéressant est que la Chine élargit l'accès au deuxième niveau - y compris non seulement les banques mais aussi les fournisseurs de télécommunications et les fournisseurs de paiement tiers. La Banque populaire de Chine pense que ce système à deux niveaux fournira une évolutivité au système et s'attend à ce que le système traite plus de 300 000 transactions par seconde à l'avenir (il traite 10 000 transactions par seconde aujourd'hui).

Une banque centrale exploitant une CBDC de gros n'est pas une énorme innovation - le système de la Réserve fédérale américaine traite déjà numériquement les transactions de gros aujourd'hui. Les banques centrales sont susceptibles de considérer un large accès aux CBDC (CBDC de détail) comme risqué pour la stabilité financière, car elles désintermédient les banques et réduisent la disponibilité du crédit. De même, les CBDC de détail posent un certain nombre d'inconnues pour la politique monétaire - par exemple, affaibliront-elles ou renforceront-elles la transmission monétaire - et sont susceptibles de procéder avec prudence avec les CBDC de détail. Ils sont plus susceptibles d'utiliser un système à deux niveaux, en innovant sur la manière dont les CBDC de gros sont déployées avant de passer aux applications de détail. En raison de ces préoccupations politiques, les banques centrales pourraient ne jamais lancer de CBDC de détail à grande échelle, et les pièces stables privées pourraient s'avérer être la réponse.

Sur ou hors chaîne

De nombreuses CBDC sont construites sur la blockchain (« en chaîne »), mais comme l'a annoncé la Banque d'Angleterre , une CBDC pourrait également être construite sur une architecture centralisée.

Les CBDC en chaîne présentent un certain nombre d'avantages. Premièrement, les transactions CBDC en chaîne bénéficieraient de la sécurité, de la traçabilité et de l'intégrité des données (souvent appelées « immuabilité ») de la blockchain. Les banques centrales sont particulièrement intéressées par la traçabilité car elle les aide à lutter contre la fraude et le blanchiment d'argent. Un autre avantage des CBDC en chaîne est qu'elles étendent la capacité du gouvernement à intégrer les personnes non bancarisées dans le système financier. Les gouvernements peuvent émettre directement des CBDC à leurs citoyens et effectuer des versements directs sur leurs comptes, qu'ils soient ou non bancarisés.

Cela dit, c'est l'élément de décentralisation des CBDC qui est le plus attrayant pour les acteurs mondiaux comme la Chine. La Chine veut être la monnaie de réserve mondiale, et il n'est pas surprenant qu'elle soit un chef de file des CBDC en chaîne grâce à son travail sur l'e-Yuan et le projet mBridge. Pour atteindre cet objectif, la Chine doit construire une CBDC sur une infrastructure de blockchain partagée et décentralisée. D'autres pays ne feraient tout simplement pas confiance à une solution centralisée organisée par la Chine, et la blockchain est la seule technologie qui permet des paiements transfrontaliers sécurisés sans intermédiaire centralisé.

Les principaux avantages de la construction hors chaîne sont l'évolutivité, le contrôle et l'interopérabilité. Les CBDC hors chaîne peuvent atteindre un niveau d'échelle plus élevé aujourd'hui - AliPay peut traiter 500 000 transactions par seconde contre 24 000 sur Solana aujourd'hui. Ce niveau d'échelle est nécessaire pour un système de paiement national, en particulier pour les applications de détail. Les banques centrales n'ont pas besoin d'un grand livre décentralisé et peuvent en fait préférer un grand livre centralisé pour maintenir un contrôle étroit. De plus, les CBDC hors chaîne posent moins de problèmes d'interopérabilité technique qu'une CBDC en chaîne. Ils peuvent travailler avec l'infrastructure existante des banques de détail sans avoir besoin de développements supplémentaires dans les rampes d'accès et de sortie de la blockchain. Alors que les banques ont investi des milliards dans la crypto et la blockchain, sont-ils vraiment prêts à traiter des transactions à grande échelle sur la blockchain ?

Relation avec les stablecoins

Il existe une tension naturelle entre les CBDC et les pièces stables - les pièces stables menacent la capacité des banques centrales à gérer la politique monétaire en réduisant le contrôle des banques centrales sur la masse monétaire. Cela dit, il y a des cas où les pièces stables ont toujours un but avec les CBDC répandues. Compte tenu de la réticence des banques centrales à s'engager dans des applications de détail en raison des implications de la politique monétaire, les pièces stables peuvent combler cette lacune en tant que monnaie numérique à prix fixe.

Dans les pays à forte inflation, l'émission de CBDC en monnaie locale ne résoudra pas les problèmes d'inflation. En Amérique latine , les gens ont afflué vers les stablecoins à la recherche de la stabilité offerte par le dollar américain. Les pièces stables émises par le secteur privé devraient continuer à prospérer dans ces environnements à forte inflation. Les Stablecoins offrent les avantages des CBDC sans favoriser la dépendance directe à un gouvernement étranger. Des pays comme l'Argentine pourraient préférer les pièces stables aux CBDC émises aux États-Unis. Dans ce cas, les Argentins auraient un accès accru à des dollars américains stables sans avoir à obtenir et à transporter de l'argent physique, mais sans augmenter considérablement l'influence étrangère dans le pays (comme cela se produirait avec une CBDC).

Bien entendu, les stablecoins privés devraient bénéficier des améliorations apportées aux investissements gouvernementaux dans les CBDC basées sur la blockchain. Matt Stafford, VP Revenue - Partnerships at Circle souligne les efforts du gouvernement central CBDC au Brésil comme preuve :

Certaines avancées de la CBDC sont en fait bénéfiques pour les stablecoins. Le Brésil est un excellent exemple de pays adoptant une approche où la CBDC et les pièces stables privées peuvent coexister. Le Digital Real au Brésil servira probablement principalement de CBDC de gros, connectant les banques nationales un peu comme les systèmes RTP dans d'autres pays. La CBDC peut être une couche de base interopérable avec des pièces stables privées pour alimenter une variété de cas d'utilisation sur le Web3 et des entreprises/services de paiement plus traditionnels, et nous sommes ravis du potentiel qu'il offre.

Les États-Unis poussent vers les "dépôts symboliques"

Il semble de plus en plus que toute nouvelle CBDC lancée aux États-Unis s'intégrera dans le système bancaire à deux niveaux en place aujourd'hui, les banques commerciales servant d'intermédiaires entre la Fed et les clients de détail. Dans ce modèle, les institutions de dépôt agréées, comme les banques commerciales, offriraient des « dépôts symboliques ». Ces dépôts seraient équivalents aux dépôts existants déjà détenus par ces banques, mais sont enregistrés sur une blockchain.

Les dépôts tokenisés offrent de nombreux avantages des pièces stables sans la contrainte d'un support 1: 1 complet en fiat et en équivalent fiat. Les pièces stables comme Circle détiennent généralement des licences de transfert d'argent (MTL) et doivent avoir un soutien à 100%. Sous forme de jeton, les dépôts pourraient être transférés instantanément, 24h/24 et 7j/7. De plus, ces « jetons de dépôt » seraient programmables, permettant des opérations de paiement plus complexes. Découvrez ce clip de Bloomberg expliquant pourquoi JP Morgan considère les jetons de dépôt comme le meilleur des deux mondes ( à partir de 4:58 ).

Des exigences de réserve moins onéreuses et l'accès des titulaires au système de la Réserve fédérale placent les institutions de dépôt existantes aux commandes par rapport aux titulaires d'une licence de transfert de fonds. Même les banques cryptographiques avec des licences bancaires, comme Kraken et Custodia, ne détiennent que des chartes bancaires Wyoming SPDI , qui ont également une exigence de réserve de 100 %. Et il ne semble pas que les challengers cryptographiques seront acceptés dans le système de la Réserve fédérale de si tôt – en janvier 2023, la Fed a rejeté la demande de Custodia d'être une banque membre de la Réserve fédérale.

Une perspective fragmentée

L'adoption des CBDC et des stablecoins dépend fortement de la politique monétaire et des décisions géopolitiques des banques centrales et des gouvernements. Alors, à quoi ressemble le futur ? Cela varie selon les régions.

Certains pays penchent vers une CBDC hors chaîne (Royaume-Uni, UE). Ces marchés tireront probablement parti de l'infrastructure de paiement en temps réel existante pour alimenter l'émission de gros des CBDC.

D'autres pays construisent activement la chaîne. La Chine cherche à créer une infrastructure partagée multi-CBDC, probablement pour accroître sa position en tant que monnaie de réserve régionale en Asie.

Dans les pays à forte inflation, les pièces stables sont une option plus attrayante que les CBDC. Les CBDC libellées en monnaie locale subiront les mêmes pressions inflationnistes que la monnaie non numérique, et les CBDC étrangères sont assorties de conditions.

Les transactions transfrontalières sont un autre cas d'utilisation de la blockchain en raison de la possibilité de supprimer les intermédiaires et de réduire les coûts. Le projet mBridge (Hong Kong, Chine, Thaïlande, Émirats arabes unis), le projet Dunbar (Australie, Singapour, Malaisie et Afrique du Sud) et le projet Icebreaker (Israël, Norvège, Suède) explorent des plateformes multi-CBDC à grande échelle.

La nature fragmentée et régionale du développement ajoute de la complexité à tout réseau de paiement ou marché des changes basé sur la technologie. Il reste incertain si les réseaux de paiement de compte à compte (RTP) basés sur la blockchain ou en temps réel l'emporteront dans cet espace. Cependant, le besoin d'échelle et les défis de la technologie blockchain par rapport aux progrès réglementaires favorisent probablement l'adoption de réseaux de paiement en temps réel non blockchain par les banques centrales, les banques commerciales et les fournisseurs de paiement.

L'opportunité d'investissement

Compte tenu du paysage réglementaire fragmenté à l'échelle mondiale, les opportunités d'investissement varieront d'une région à l'autre. Voici quelques domaines d'investissement que j'aime :

Exploitation des niches stables

L'avenir des pièces stables est incertain, mais les pièces stables privées ont la possibilité de prospérer dans des créneaux où les banques centrales sont moins susceptibles de s'installer.

Les préoccupations géopolitiques peuvent amener les gouvernements à préférer les stablecoins privés aux CBDC émis par des puissances étrangères. Cela est particulièrement vrai dans les pays à forte inflation. Je m'attends à ce que les émetteurs privés de stablecoins continuent de connaître du succès sur ces marchés.

Comme indiqué ci-dessus, les CBDC de détail posent une question de politique monétaire sans précédent aux banques centrales, laissant la porte ouverte aux stablecoins privés. Le modèle des "dépôts symboliques" avec des pièces stables offertes par les banques commerciales existantes est susceptible de gagner aux États-Unis, nous devrions donc chercher à l'étranger des opportunités d'investissement. Les pièces stables de détail privées peuvent gagner sur les marchés émergents avec des systèmes bancaires moins matures.

Désintermédiation des courtiers forex

Plus de 7 000 milliards de dollars sont échangés chaque jour sur les marchés des changes de gré à gré. Les systèmes basés sur la blockchain peuvent réduire considérablement les coûts de règlement des transactions sur le forex - HSBC a pu réduire les coûts de négociation de 25 % en utilisant la blockchain . Avec l'adoption plus large de la blockchain sur les marchés des changes, il est possible de désintermédier entièrement le courtier forex via une plateforme forex.

Il existe également un potentiel de développement du marché en proposant des transactions peer-to-peer qui donneraient aux particuliers, aux startups et aux petites entreprises un accès aux marchés des changes. Actuellement, 94% du volume est échangé entre les cambistes, les banques centrales, les investisseurs institutionnels et les fonds spéculatifs.

Il existe de véritables défis techniques autour de l'évolutivité qui doivent encore être résolus pour que cela fonctionne, et tout gagnant potentiel dans cet espace doit résoudre l'évolutivité comme une priorité absolue.

Remise

Il y a eu 626 milliards de dollars d'envois de fonds vers les pays à revenu faible et intermédiaire en 2022. Les avantages de la sécurité de la blockchain en font un excellent choix pour l'envoi de fonds P2P. Les envois de fonds basés sur la blockchain peuvent être réglés instantanément, à moindre coût et en toute sécurité.

Il existe de nombreux portefeuilles en chaîne qui offrent des transferts de fonds, mais la vraie valeur réside dans la recherche de moyens simples de dépenser cet argent une fois qu'il atteint le destinataire (la « bretelle de sortie »).

Le service de transfert de fonds hérité MoneyGram s'est associé à Circle et Stellar , permettant à l'USDC d'être transformé en espèces dans l'un des 350 000 emplacements du réseau d'agents de détail de MoneyGram. Obtenir le bon partenariat sera la clé du succès des envois de fonds, en particulier lorsque la blockchain est impliquée.

Infrastructure pour les CBDC émises par le gouvernement

De nombreux gouvernements construisent des CBDC basées sur la blockchain dans le monde entier. Il existe des opportunités d'investissement pour aider les gouvernements à atteindre leurs objectifs de CBDC.

Les gouvernements sont enthousiasmés par le potentiel des CBDC pour l'inclusion financière . Les portefeuilles basés sur la blockchain émis par le gouvernement permettent aux gouvernements de verser directement des fonds instantanément aux personnes non bancarisées et pourraient alimenter l'économie informelle ( similaire à Pix au Brésil ).

Nous pouvons nous tourner vers Ripple pour voir que c'est de l'action. La plate-forme de paiements transfrontaliers fournit désormais une plate-forme de gestion du cycle de vie CBDC , comptant des pays comme le Monténégro, le Bhoutan et les Palaos comme clients.

Sur le pont

La semaine prochaine, je couvrirai la biométrie , alors suivez-moi sur Medium et soyez averti lorsque le prochain article sera en ligne !

Un merci spécial à Teddy Himler et au reste de l'équipe Antler (Fady Abdel-Nour, Eduardo de Haro, Nicho Herold) pour leur contribution à l'article. Des remerciements sont également dus à Kester Keating chez Barclays, Andrew Kaing (un autre ancien de GoCardless), Gali Heichel de Klarna, Tristan Corpe chez Tink, Carolyn Breeze chez AzuPay, Matt Stafford chez Circle, Adams Conrad chez QED, et les nombreux autres qui ont contribué leur temps pour discuter des paiements en temps réel et aider à la rédaction !

![Qu'est-ce qu'une liste liée, de toute façon? [Partie 1]](https://post.nghiatu.com/assets/images/m/max/724/1*Xokk6XOjWyIGCBujkJsCzQ.jpeg)