Statistik - Beta-Verteilung

Die Beta-Verteilung stellt eine kontinuierliche Wahrscheinlichkeitsverteilung dar, die durch zwei positive Formparameter, $ \ alpha $ und $ \ beta $, parametrisiert wird, die als Exponenten der Zufallsvariablen x erscheinen und die Form der Verteilung steuern.

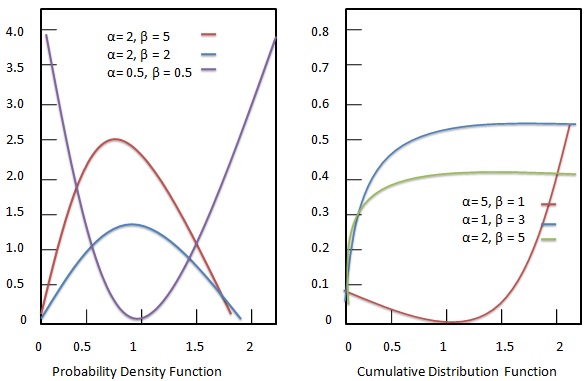

Wahrscheinlichkeitsdichtefunktion

Die Wahrscheinlichkeitsdichtefunktion der Beta-Verteilung ist gegeben als:

Formel

Wo -

$ {\ alpha, \ beta} $ = Formparameter.

$ {a, b} $ = obere und untere Grenze.

$ {B (\ alpha, \ beta)} $ = Beta-Funktion.

Standard Beta Distribution

Bei oberen und unteren Grenzen von 1 und 0 wird die Beta-Verteilung als Standard-Beta-Verteilung bezeichnet. Es wird durch folgende Formel angetrieben:

Formel

Verteilungsfunktion

Die kumulative Verteilungsfunktion der Beta-Verteilung ist gegeben als:

Formel

Wo -

$ {\ alpha, \ beta} $ = Formparameter.

$ {a, b} $ = obere und untere Grenze.

$ {B (\ alpha, \ beta)} $ = Beta-Funktion.

Es wird auch als unvollständiges Beta-Funktionsverhältnis bezeichnet.