Pojawienie się zdecentralizowanych finansów

DeFi zastąpi scentralizowany stary system finansowy

Obecny światowy system finansowy stworzył ogromne ilości bogactw dla ludzi z zasobami, wiedzą i dostępem do centrów finansowych na całym świecie. Jednocześnie wydarzenia takie jak kryzys mieszkaniowy lat 2008–2009 nie tylko spowodowały ogromne trudności zarówno dla zwykłego człowieka, jak i dla bogatych, ale także podkopały zaufanie ogółu społeczeństwa do obecnego systemu.

Do czasu wspomnianego kryzysu finansowego nie było alternatywy dla chwiejnego scentralizowanego systemu finansowego, ale w ostatnim dziesięcioleciu pojawił się nowy zdecentralizowany model finansowy - taki, który umożliwiła technologia, napędzana innowacjami z ogromnymi potrzebami za włączeniem dla mniej uprzywilejowanych.

Rozwój technologiczny

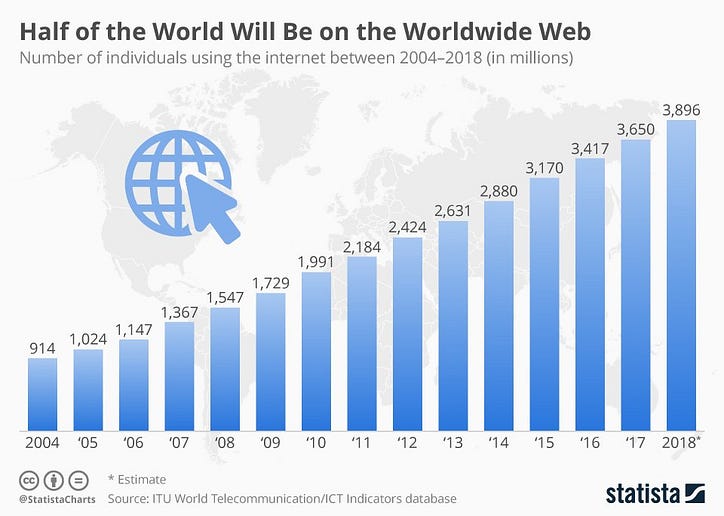

- Internet (wczesne lata 90.) - Projekt badawczy ( ARPANET ) zainicjowany w 1969 r. Stał się podstawowym narzędziem globalnej komunikacji dla mas. Dzisiejsza sieć WWW zapewnia zdemokratyzowany dostęp do informacji na wyciągnięcie ręki. Według Międzynarodowego Związku Telekomunikacyjnego prawie 4 miliardy ludzi (czyli około 51%) światowej populacji ma dostęp do internetu do końca 2018 roku, a liczba ta wciąż rośnie.

- Smartfony (2007) - W pierwszej dekadzie XXI wieku smartfony eksplodowały na scenie. Chociaż telefony komórkowe istniały już wcześniej, smartfony zmieniły nie tylko sposób, w jaki się komunikujemy, ale także sposób, w jaki prowadzimy nasze codzienne życie i prowadzimy działalność. Jak donosi Bank Światowy, dwie trzecie z około 1,7 miliarda ludzi na świecie, którzy nie korzystają z usług bankowych, ma smartfony, co daje im możliwość bycia częścią powstającego systemu finansowego.

- Bankowość cyfrowa (1994) - Wraz z rozprzestrzenianiem się Internetu oraz łatwością dostępu i użytecznością ludzie poczuli się bardziej komfortowo w zarządzaniu swoimi finansami w Internecie. Tradycyjne tradycyjne instytucje finansowe oferują bankowość cyfrową, która z czasem ewoluowała, obejmując szerokie spektrum usług. Juniper Research twierdzi, że liczba użytkowników bankowości cyfrowej osiągnęła 2 miliardy w 2018 roku.

- Technologia Digital Ledger (2008) - Być może najważniejszym czynnikiem, który najbardziej przyczynił się do tego przejścia, był rozwój technologii DLT (Digital Ledger Technology) i powiązanych kryptowalut / aktywów cyfrowych, takich jak Bitcoin. Publiczne łańcuchy bloków działają w oparciu o centralny temat decentralizacji. Nieco później omówimy funkcje publicznego blockchaina.

- Fintechs (1998) - W następstwie konwergencji DLT w kierunku ekosystemu finansowego, na scenie pojawiła się kolejna innowacja w postaci samodzielnych firm technologii finansowej ( Fintech ), która w ostatnich latach szturmem podbiła świat finansów. Te Fintechy przekształcają istniejący ekosystem w taki, który służy potrzebom nowego, znającego się na technologii konsumenta. Produkty i usługi są zaspokajane na potrzeby rosnącego segmentu pokolenia milenialsów i pokolenia Z.

Przyjrzyjmy się niektórym cechom zdecentralizowanych sieci, które sprawiają, że jest on tak korzystny dla nowego modelu.

⇒ Zdecentralizowane - rekordy są przechowywane na tysiącach komputerów na całym świecie zwanych węzłami, a nie na centralnym serwerze, który jest znacznie bardziej podatny na złośliwy atak.

⇒ Brak pozwoleń - nie ma ograniczeń co do wejścia do sieci, każdy na świecie może mieć dostęp i być częścią łańcucha bloków. W przeciwieństwie do obecnego systemu finansowego bogactwo, lokalizacja i status nie są czynnikami zakazującymi.

⇒ Trustless - centralny organ nie jest wymagany do sprawdzania transakcji w sieci. Wszystkie uczestniczące węzły wykonują tę pracę, podczas gdy banki centralne, rządy i niektóre upoważnione podmioty finansowe wykonują te funkcje tylko w obecnym systemie finansowym. Nic dziwnego, że wśród różnych sektorów światowej gospodarki usługi finansowe cieszą się najmniejszym zaufaniem ludzi.

⇒ Przejrzysty - ponieważ łańcuch bloków jest siecią publiczną, transakcje są publiczne i łatwo poddają się audytowi, co zapewnia poziom przejrzystości procesu. W centralnym systemie finansowym nic nie jest otwarte dla opinii publicznej, a proces rozliczalności jest w najlepszym przypadku niejasny.

⇒ Odporność na cenzurę - w przypadku sieci zdecentralizowanych żadna ze stron, podmiot ani węzeł nie mogą unieważniać transakcji, cofać zmian ani całkowicie wyłączać sieci. W scentralizowanym systemie finansowym, takim jak ten, który mamy obecnie, rządy mają władzę manipulowania nim, co może mieć niszczycielskie skutki dla rynków finansowych i życia ludzi.

⇒ Programowalne - programiści mogą zaprogramować logikę biznesową w tanich i interoperacyjnych usługach finansowych. Zamiast wdrażać zupełnie nowy system, technologię można wdrażać w intuicyjny sposób, aby rozwiązać problemy. Obecne systemy wykorzystują opóźnione i uciążliwe procesy, które są trudne do przepisania i kosztowne do zastąpienia.

Skutki zdecentralizowanych finansów

- Największym skutkiem nowego zdecentralizowanego modelu będzie inkluzywność, jaką przyniesie on ludziom, poprzez zapewnienie szerszego globalnego dostępu do usług finansowych. Fintechy odgrywają i będą odgrywać kluczową rolę w tym przedsięwzięciu. Każdy, kto ma połączenie z Internetem i / lub smartfon, może uzyskać dostęp do usług finansowych. Zarządzający funduszem hedgingowym w czołowej firmie finansowej w USA lub rolnik w odległym regionie Afryki będą mieć dostęp na tym samym poziomie. Zmniejszyłyby się bariery, takie jak bogactwo w inwestowaniu, odległość od funkcjonujących gospodarek i brak dokumentacji.

- Usunięcie pośredników będzie kolejnym dużym atutem nowego modelu. Usługi przekazów pieniężnych staną się znacznie tańsze dla światowej populacji, szczególnie dla osób mieszkających za granicą i będą musiały regularnie wysyłać pieniądze do domu. Według raportu Banku Światowego, globalne średnie opłaty za przekazy pieniężne są o około 7% znacznie wyższe niż cel G-20 wynoszący 5% i cel zrównoważonego rozwoju ONZ wynoszący 3%. Aplikacje do międzynarodowych przelewów pieniężnych, takie jak Xoom, TransferWise i WorldRemit, to tylko niektóre przykłady usług przekazów pieniężnych, które umożliwiają tańsze i szybsze przelewy zagraniczne.

- Znaczna poprawa prywatności i bezpieczeństwa danych konsumentów. Zdecentralizowane finansowanie nie wymaga zatwierdzenia przez organ centralny, aby bezpiecznie przeprowadzać transakcje. Złośliwy aktor nie będzie w stanie niczego ukraść, dopóki klienci mają kontrolę nad swoim kluczem prywatnym. W systemie scentralizowanym informacje klientów znajdują się na centralnym serwerze w jednej fizycznej lokalizacji, która może być celem powtarzających się i wzmocnionych złośliwych ataków.

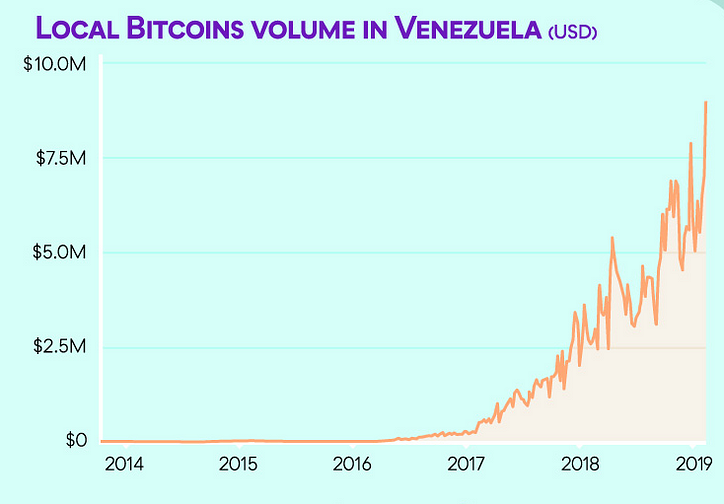

- Niezmienność zdecentralizowanych sieci daje mu możliwość przeciwstawienia się próbom zamknięcia systemu przez kogokolwiek. W krajach o słabych rządach i autorytaryzmach rządy używają władzy centralnej do cenzurowania finansowego swoich obywateli poprzez zamrażanie kont, usuwanie funduszy, odmawianie dostępu do systemów płatności itp. Obywatele mogą korzystać ze zdecentralizowanego systemu finansowego w celu ochrony swojego majątku i oszczędności na całe życie. Najbardziej jaskrawym przykładem w tym względzie jest Wenezuela, gdzie gwałtowna hiperinflacja spowodowała całkowitą utratę zaufania do waluty fiducjarnej kraju, recesję, wyparowanie oszczędności ludzi i wzrost przestępczości wynikający z niebotycznej stopy bezrobocia wynoszącej 39%. Wenezuelczycy zwrócili się w stronę zdecentralizowanych walut cyfrowych, takich jak Bitcoin, Dash i inne, wymieniając je na rynkach peer-to-peer (P2P) , takich jak LocalBitcoins (wykres powyżej).

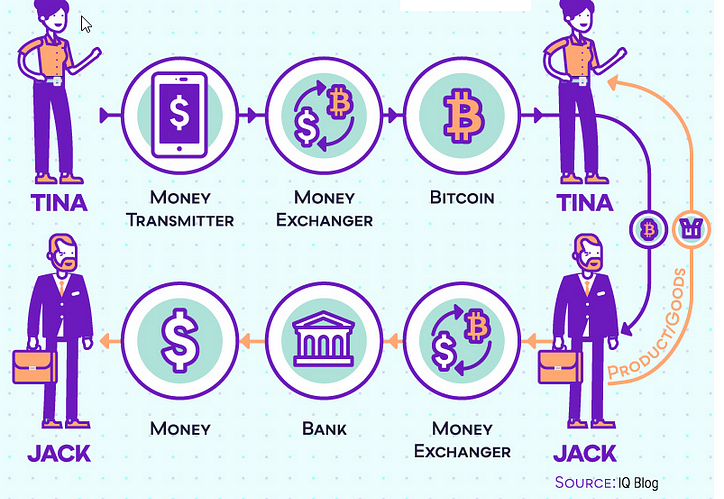

- Prostota obsługi to największa wygoda że zdecentralizowanego usługi finansowe przyniosły ludziom. Aplikacje Plug & Play na smartfonie pozwalają na intuicyjne korzystanie z usług, bez złożoności i czasochłonnych ograniczeń scentralizowanego systemu. Zdecentralizowany system pozwoliłby kobiecie w Chinach otrzymać pożyczkę z internetowej platformy pożyczkowej w USA na zainwestowanie w biznes w Indiach, spłacając jednocześnie swój dług w domu, za pośrednictwem interoperacyjnych aplikacji typu „wszystko w jednym”.

Użytkownicy mogą prowadzić swoją działalność gospodarczą i inwestycyjną w publicznych łańcuchach bloków i wymieniać swoje bogactwa w systemie scentralizowanym. Może to również stanowić okazję do zabezpieczenia inwestorów, którzy mogą zdywersyfikować swój portfel poprzez posiadanie udziałów w obu systemach, zmniejszając w ten sposób ryzyko systemowe. Najlepsze z obu światów?

E-mail 📭 | Twitter 📜 | LinkedIn 📑 | StockTwits 📉 | Telegram 🔗

Ostatnie Artykuły:

Dlaczego Inclusive Wealth Index jest lepszą miarą postępu społecznego niż PKB? Co wiesz o Smart Credentials, inicjatywie J-Coin i c-lightning Lightning Torch - rozpowszechnianie informacji o skalowalnych mikropłatnościach bitcoinowych Rozdział i rebundling FintechówPierwotnie opublikowano na www.datadriveninvestor.com 14 marca 2019 r.