Jak „kocięta” niszczą branżę ubezpieczeń mieszkaniowych

Ta historia została pierwotnie opublikowana przez Grist . Zapisz się na cotygodniowy biuletyn Grist tutaj .

powiązana zawartość

Rosnące koszty ubezpieczenia domu są obecnie jednym z najważniejszych symptomów zmian klimatycznych w Stanach Zjednoczonych. Główni przewoźnicy, tacy jak State Farm i Allstate, wycofali się z oferowania ubezpieczeń od ognia w Kalifornii , wykreślając tysiące właścicieli domów ze swoich ksiąg, a dziesiątki małych firm ubezpieczeniowych upadły lub uciekły z Florydy i Luizjany po niedawnych dużych huraganach.

powiązana zawartość

- Wyłączony

- język angielski

Problem szybko staje się kryzysem, który wykracza daleko poza państwa przybrzeżne kraju. Dzieje się tak z powodu innego, mniej mówionego rodzaju katastrofy, która sieje spustoszenie w stanach Środkowego Zachodu i Wielkich Równin, powodując szkody warte miliardy dolarów. W odpowiedzi ubezpieczyciele podnieśli składki wyżej niż kiedykolwiek i ograniczyli liczbę klientów nawet w stanach położonych w głębi lądu, takich jak Iowa.

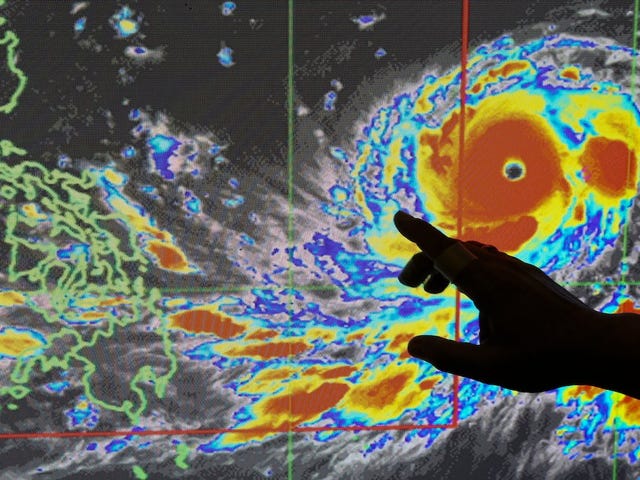

Te tak zwane „silne burze konwekcyjne” to duże i potężne burze, które powstają i znikają w ciągu kilku godzin lub dni, często wywołując burze gradowe i tornada, które pędzą nad płaskimi obszarami środkowych Stanów Zjednoczonych. Branża ubezpieczeniowa nazywa te burze „niebezpieczeństwami wtórnymi” – innym terminem artystycznym jest „ koty ”, co oznacza, że są one mniejsze niż duże katastrofy naturalne lub „koty naturalne”.

Jednak szkody wynikające z tych wtórnych zagrożeń zaczęły się kumulować. Według firmy ubezpieczeniowej Aon straty spowodowane silnymi burzami konwekcyjnymi wzrastały co roku o około 9 procent w latach 1989–2022. W zeszłym roku burze te spowodowały łącznie straty ubezpieczone o wartości ponad 50 miliardów dolarów – czyli mniej więcej tyle, co potężny huragan Ian w 2022 roku . Żadna pojedyncza burza nie spowodowała szkód większych niż kilka miliardów dolarów, ale razem były one droższe niż większość dużych katastrof. Skala strat zachwiała branżą ubezpieczeniową.

„Jako ubezpieczyciele naszym zadaniem jest przewidywanie ryzyka” – powiedział Matt Junge, który nadzoruje ubezpieczenie majątku w Stanach Zjednoczonych dla światowego giganta ubezpieczeniowego Swiss Re. „Przeoczyliśmy to, że nie było to duże wydarzenie, które miało duży wpływ, ale zbiór małych niespodzianek, które po prostu się sumowały. Istnieje taki rodzaj resetu, podczas którego mówimy: „OK, naprawdę musimy sobie z tym poradzić”.

Częściowym powodem tej stałej akumulacji jest to, że coraz więcej ludzi przenosi się do obszarów narażonych na burze konwekcyjne, co podnosi profil szkód spowodowanych każdym nowym tornadem lub burzą gradową. Koszt odbudowy domu wzrósł z powodu inflacji i niedoborów w łańcuchu dostaw, co powoduje wzrost cen. Ale zmiany klimatyczne również mogą odgrywać rolę: burze konwekcyjne zwykle powstają w gorących, wilgotnych i niestabilnych warunkach pogodowych.

„Mamy tak mało obserwacji na temat burz gradowych i tornad, więc analiza trendu jest trudna” – powiedziała Kelly Mahoney, naukowiec w National Oceanic and Atmospheric Administration, która bada silne burze konwekcyjne. „Ale bierzemy burze napędzane ciepłem i wilgocią i obserwujemy, jak rozwijają się w świecie, który jest gorętszy i bardziej wilgotny niż kiedykolwiek. Obecnie jest to wyświechtana analogia, ale w tym przypadku nadal jest prawdziwa, w przypadku załadowanych kości lub ułożonej w stos talii.

Mahoney powiedział, że przypisanie klimatu tym efemerycznym burzom jest znacznie trudniejsze niż w przypadku huraganów i fal upałów, ale jest oczywiste, że zmiany klimatyczne będą miały pewien wpływ na to, jak i gdzie się one rozwijają. Ocieplenie spowodowało już, że zasięg geograficzny „Alei Tornad” rozszerzył się dalej na południe i wschód niż miało to miejsce kiedyś , dostarczając więcej twisterów do stanów takich jak Alabama i Mississippi.

Jakakolwiek jest przyczyna, ten trend w zakresie strat znacznie utrudnia prowadzenie działalności wielu firmom ubezpieczeniowym. Najbardziej narażeni są mali regionalni ubezpieczyciele posiadający duże skupiska klientów w jednym stanie lub obszarze metropolitalnym. Kiedy nadchodzi znacząca burza, firmy te muszą spłacić roszczenia w ramach ogromnej części swojej puli ryzyka, co może wyczerpać ich rezerwy i popchnąć je w stronę niewypłacalności.

„Lokalne towarzystwa ubezpieczeń wzajemnych mają kilka burz, mają zły rok i mają kłopoty, ponieważ wszystkie ich interesy są tutaj i ryzyko nie jest rozłożone” – powiedział Glen Mulready, komisarz ds. ubezpieczeń stanu Oklahoma. Stan ma jedne z najwyższych składek ubezpieczeniowych w kraju, a Mulready powiedział, że wielu ubezpieczycieli odmawia obecnie pisania nowych polis dla domów ze starymi dachami, które są podatne na zawalenie się podczas tornad i burz gradowych.

Czytaj dalej : Wraz ze wzrostem ryzyka klimatycznego zapada się siatka bezpieczeństwa ubezpieczeniowego

Nawet wielcy „reasekuratorzy”, którzy sprzedają ubezpieczenia firmom ubezpieczeniowym na całym świecie, odczuwają skutki tych burz. Globalne firmy reasekuracyjne, takie jak Swiss Re, czerpią przychody ze składek z całego świata, ubezpieczając trzęsienia ziemi w Japonii, a także huragany na Florydzie, dzięki czemu nie są narażone na zawalenie się podczas lokalnych, nawet poważnych katastrof. Jednak rosnąca tendencja do „ubytkowych” strat spowodowanych powtarzającymi się burzami konwekcyjnymi grozi zmniejszeniem ich marży zysku.

„Mniej przejmujemy się ogonem tego typu wydarzeń” – powiedział Junge z Swiss Re, używając branżowego terminu na określenie najbardziej kosztownych katastrof. „Martwimy się jedynie wpływem na zyski”.

Ed Bolt, burmistrz Shawnee w Oklahomie, widział ten wpływ z bliska. W zeszłym roku tornado przeszło przez główny bulwar jego miasta i zniszczyło ponad 2000 budynków, zrywając dach z domu Bolta. Jego firma ubezpieczeniowa zapłaciła za wymianę dachu, ale kilka miesięcy temu wysłała mu list z informacją, że jego roczna składka wzrośnie o 50 procent, osiągając około 3600 dolarów rocznie.

„Koszty rosły i rosły, ale w zeszłym roku wiedzieliśmy, że tornado mocno uderzy w nas” – powiedział Bolt Grist. „Jestem pewien, że byłoby to dość spójne doświadczenie w całym mieście”.

Większość stanów wymaga od ubezpieczycieli uzyskania zgody organów regulacyjnych przed podniesieniem stawek, co stawia rządy przed trudnym dylematem. Jeśli podniosą stopy, utrudnią właścicielom domów dotrzymanie terminów płatności ubezpieczenia, a także ryzykują obniżenie wartości nieruchomości. Jeśli utrzymają stopy na niskim poziomie, ubezpieczyciele mogą zareagować zaprzestaniem pisania nowych polis lub wycofaniem się ze stanu. Mulready, komisarz z Oklahomy, twierdzi, że na początku tego roku jeden z krajowych ubezpieczycieli opuścił jego rynek.

Mimo to Środkowy Zachód nie doświadczył jeszcze exodusu na dużą skalę, a przedstawiciele branży twierdzą, że jest mało prawdopodobne, aby wycofał się on z regionu w taki sam sposób, jak w przypadku Kalifornii. Można jednak założyć, że ubezpieczyciele będą nadal podnosić składki na tyle, na ile pozwolą im stany. Ubezpieczyciele mogą również podnosić udziały własne, ustalając wyższą minimalną kwotę szkody, zanim zacznie obowiązywać ubezpieczenie. Skutkiem będzie większe obciążenie finansowe dla właścicieli domów w szybko rozwijających się obszarach metropolitalnych, takich jak Denver, gdzie w ostatnich latach gwałtownie wzrosło narażenie ubezpieczycieli na burze.

Być może najgorszą częścią problemu jest to, że większość stanów poczyniła niewielkie postępy w przygotowaniach na te burze. Floryda nałożyła rygorystyczne przepisy budowlane po huraganie Andrew w 1992 r. i większość nowszych domów w tym stanie jest w stanie wytrzymać silne wiatry. Zasoby mieszkaniowe w środkowych Stanach Zjednoczonych są znacznie mniej odporne na tornada i grad, a tylko kilka miast zmusiło inwestorów do wzmacniania domów przed tymi zagrożeniami.

Erin Collins, główna rzeczniczka polityki w Krajowym Stowarzyszeniu Towarzystw Ubezpieczeń Wzajemnych, największej w kraju grupie zajmującej się handlem konsumenckim, twierdzi, że przewoźnicy będą musieli podnosić stawki do czasu, aż zasoby mieszkaniowe w kraju staną się bardziej odporne na silne burze.

„Będzie potrzeba zaostrzenia polityki na skalę społeczności, aby zagiąć krzywą strat” – powiedziała Grist.

Przeczytaj dalej : Ekstremalne warunki pogodowe kosztowały w tym roku 80 miliardów dolarów. Prawdziwa cena jest znacznie wyższa.

To nie będzie łatwe. Ubezpieczyciele muszą przekonać dużych producentów domów, że powinni budować z droższych, odpornych na burze materiałów, a także muszą nakłonić miliony ludzi w istniejących domach do modernizacji dachów i okien, co może kosztować dziesiątki tysięcy dolarów. Ponieważ silne burze konwekcyjne mogą nawiedzić tak szeroki obszar geograficzny, minie dużo czasu, zanim prace łagodzące „zakrzywią krzywą strat w dół”.

Dobra wiadomość jest taka, że wiemy, jak budować domy odporne na burze, i istnieją dowody na to, że lepsze budowanie robi dużą różnicę, mówi Ian Giacomelli, starszy meteorolog w Insurance Institute for Business and Home Safety, organizacji non-profit opowiadającej się za silniejszym budownictwem standardy.

Giacomelli wskazuje na miasto Moore w stanie Oklahoma, które po tym, jak w ciągu dwóch dekad nawiedziło je trzy niszczycielskie tornada , wprowadziło jedne z najsurowszych w kraju standardów odporności na burze. Obecnie prawie całe zasoby mieszkaniowe miasta mają dachy, które są w stanie odbić się od dużych burz gradowych, a mocne złącza zapobiegają odpadaniu dachów podczas tornad. Giacomelli twierdzi, że obecny kryzys ubezpieczeniowy w kraju prawdopodobnie złagodzi się, jeśli więcej miast pójdzie za przykładem Moore’a.

„Myślę, że rozwiązania zaczynają się skupiać” – powiedział Gristowi. „Chodzi raczej o to, czy zdobędziemy wolę, aby je wykonać”.

Ten artykuł pierwotnie ukazał się w Grist pod adresem https://grist.org/extreme-weather/home-insurance-midwest-climate-disasters/ . Grist to niezależna organizacja medialna non-profit, której celem jest opowiadanie historii o rozwiązaniach klimatycznych i sprawiedliwej przyszłości. Więcej informacji znajdziesz na Grist.org